¿Quién paga la cuenta?

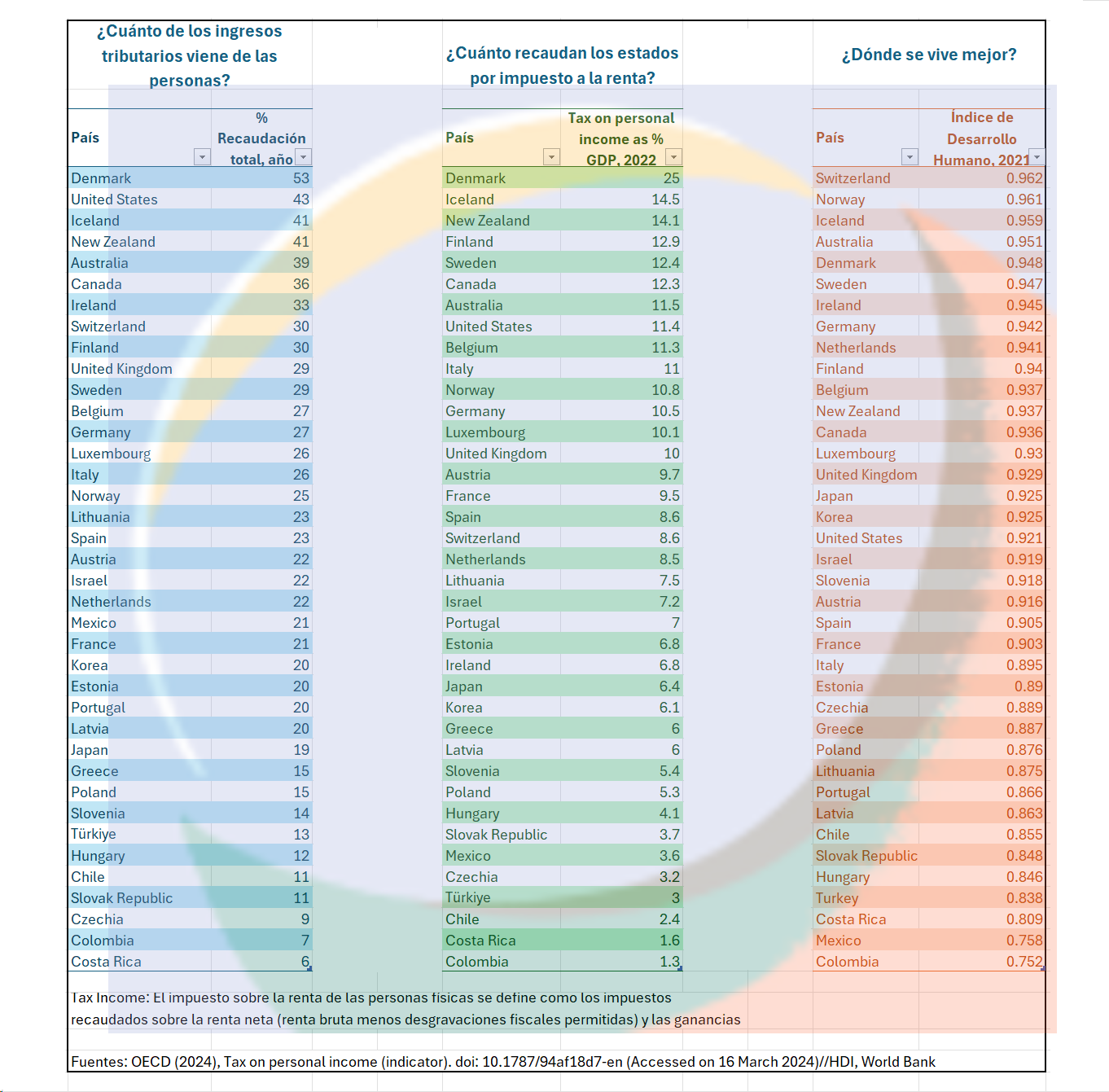

Los países con mayores índices de desarrollo tienen algo en común: alta recaudación tributaria… De las personas.

Mi experiencia creciendo en Ecuador me llevó a grabar a fuego en mi cabeza una idea: “No hay que confiar en el Estado”. El Estado en mi infancia era ese ente en el que unos

pocos se enriquecían a costa de los muchos que apenas lograban subsistir.Eso es lo que hace un Estado corrupto e ineficiente. Lamentablemente, en la historia latinoamericana abundan ejemplos.

Este es uno de los principales obstáculos para la ampliación de la base tributaria en América Latina. Las ineficiencias de los sistemas tributarios latinoamericanos están bien documentadas (Ver Flores-Macías, 2015; Fairfield, 2015, OCDE 2021).

Marcel y Rivera lo denominan "círculo vicioso de las finanzas públicas". Como el Estado no es lo suficientemente fuerte debido a la falta de ingresos, no puede cumplir sus funciones, lo que conduce a una falta de confianza que fomenta la evasión fiscal.

Otro círculo vicioso se produce con la desigualdad. La concentración del ingreso reduce la base tributaria a grupos con más posibilidades de eludir el pago; mientras, una clase media frágil tendrá menos incentivos para pagar impuestos, si considera que quienes tienen más riqueza pagan menos o nada.

En la región, la recaudación del impuesto sobre la renta de las personas físicas representa solo el 9,2% de los ingresos fiscales, 14 puntos porcentuales menos que la media de la OCDE.

Una de las declaraciones que más me llamaron la atención en los últimos días llegaron de legisladores chilenos, en medio de la discusión de una nueva reforma tributaria. Ambas reflejan el rechazo a que más personas paguen impuesto a la renta.

“Se afecta directamente a la clase media”, declaró la bancada de la Democracia-cristiana (DC). Mientras, un legislador del Partido Comunista definió las personas que ganan entre 3,2 y 4,4 millones de pesos chilenos (CLP) como “un segmento capa media, que vive del salario”, y por lo tanto deberían quedar exentas de pagar impuesto a la renta.

Los legisladores se refieren a un grupo con ingresos, a tipo de cambio corriente, de entre USD 3.395 y USD 4.669. En Europa es impensable estar exento de impuesto a la renta en ese tramo de ingresos. Más aún, que sean políticos de izquierda los que defiendan tal exención.

Leyendo las siguientes tablas encontrarán que el mismo grupo de países se repite tanto al tope como al final de las listas.

Algunos ejemplos rápidos. En Dinamarca, no se paga impuesto a la renta (pero sí contribuciones) por los primeros 46,600 DKK (unos USD 6.800 corrientes) en un año. El monto es similar al ingreso promedio mensual. Es decir, sólo un mes de ingresos queda exento.

En Islandia, otro de los países liderando en estándares de vida, el estado otorga un crédito tributario generalizada por hasta 64.926 Kr por mes o un máximo de 779,112 Kr al año. Una vez usado el crédito, todos los ingresos pagan impuestos, con una tasa inicial de 31,5%. El monto del crédito tributario, o libre de impuestos, equivale a alrededor de un 10% del ingreso promedio anual (7,7 millones Kr.).

En Reino Unido, sólo las primeras 12.750 libras esterlinas están libres de impuestos. Luego se pagar a partir de una tasa de 20% y un máximo de 45%. Como referencia, el “salario vital” o mínimo necesario en Londres es de 27,352 libras esterlinas.

Si se aplicara la misma regla de exonerar de pago del impuesto a la renta al equivalente a un salario promedio en Chile, el tramo exento sería de apenas 757.752 CLP.

¿En un país donde la mitad de los trabajadores gana unos 502.500 CLP (USD 532 corrientes), se puede llamar clase media a quienes ganan seis u ocho veces más que ese monto?

¿Se está defendiendo a la clase media o a la élite, de la que diputados y sus asesores también forman parte?

En Latinoamérica nos gusta citar como ejemplos los servicios de Educación, Salud, entre otros, de los estados europeos y nórdicos. Pero los argumentos terminan usualmente ahí. Menos popular es reconocer que dichos servicios se pagan, y en gran parte por las personas y no solo las empresas.